7月25日一直對進入大陸銀行業野心勃勃的阿里巴巴,意外的沒有進入第一批審批的民營銀行名單中。(PETER PARKS/AFP/GettyImages)

7月25日,大陸銀監會稱已正式批准三家民營銀行的籌建申請,令人意外的是早前呼聲頗高的阿里巴巴不在首批民營銀行名單中,銀監會透露的原因是阿里未向銀監會提交申請方案。

民資爭入銀行業 阿里臨陣退縮

7月25日,銀監會主席尚福林披露,近日已正式批准三家民營銀行的籌建,它們是:由騰訊、百業源、立業為主發起人的深圳前海微眾銀行;由正泰、華峰為主發起人的溫州民商銀行;由華北、麥購為主發起人的天津金城銀行。

由浙江阿里巴巴、萬向控股為主發起人的民營銀行因沒提交正式籌建申請,未進入首批獲准名單。一直高調宣傳要進入金融業的阿里的缺席,令外界頗爲意外。

三年前,馬雲就放風要籌辦「阿里銀行」。2014年2月份,阿里小微金融服務集團請來了原杭州銀行行長俞勝法出任「阿里小微民營銀行項目」的負責人。在離籌建民營銀行只有一之遙之際,阿里方面卻「臨陣退縮」了。

銀監會官員稱,此次官方「鼓勵」試點銀行股東對風險兜底的政策,令一些2014年3月獲得申請資格的公司在申請上猶豫不決。所謂風險兜底政策,即當民營銀行經營失敗而銀行資產又不足償付客戶存款時,由發起人公司及相關人員的個人資產償付。

俞勝法稱,阿里的銀行目前還在積極的準備過程中。

大陸銀行暴利 阿里早曲綫進入

中共嚴控下的大陸銀行業因缺少外部競爭及被各利益集團瓜分,一直被視爲大陸最大的暴利行業之一而飽受詬病。2013年上海A股2538傢公司共獲得利潤2.29萬億元,其中16傢銀行利潤就超過1萬億元,同前幾年一樣,佔據了A股所有上市公司利潤的半壁江山,而利潤中超過70%來自靠中共保護的存貸款利息差。

目前在中國大陸做實業的利潤微薄,遠低於借錢吃利息的利潤,導致巨額民間資金棄實入虛,以集資、放高利貸、地下錢莊、私慕基金、炒樓、炒股、炒煤、炒藝術品等方式,繞道進入金融業賺快錢。象溫州大多數原來做實業的公司荒廢主業、改做信貸的例子遍佈全國各地。

同吳英這樣的草根人士不同,攀上太子黨的馬云早已利用灰色空間「合法」進入金融業。2010年8月,馬云通過頗受外界爭議的手段,將外資控股的「支付寶」股權轉移到其佔80%股份的浙江阿里巴巴公司名下,獲取了大陸第一張「第三方支付」牌照,使這個創立于2004年12月的互聯網應用「合法」進入了金融業。

2013年6月,馬云在其支付寶平臺上建立了「餘額寶」,其實質就是吸收其用戶的存款,然後再找渴求存款的銀行談高息存款協議,然後將收入同其用戶分攤。馬云利用「互聯網創新」這個概念,突破了中共在大陸嚴禁任何非金融機構吸收居民存款的限制。

阿里辦銀行面臨困局

由於同美國雅虎和日本軟銀的股權協議,阿里巴巴必須要在2014年年底前上市。在上市前如果能裝入一個銀行概念,對馬云在美國股票市場上爭取更好的估值會有好處。此次阿里巴巴缺席首批民營銀行籌建,除擔憂「風險兜底」外,還有其他幾個深層原因。

大陸財經評論人士陳叔撰文稱,「阿里開銀行對其支付寶業務有很大衝擊」,會影響其同其他銀行的合作,因爲支付寶不再是「第三方支付平台」了。而支付寶是阿里巴巴5000億規模的餘額寳基金的來源,和整個公司的核心數據、金融服務根基。

長期跟蹤阿里巴巴的大陸財經評論人士阿里黑認爲,阿里巴巴現有的中小商傢都是對銀行投入大、產出少的低吸引力客戶,馬云在他們身上能否賺到令股東滿意的利潤,同現有銀行相比毫無競爭優勢。

阿里黑表示,阿里巴巴開銀行,因爲股權結構要求無法控股,「需要跟很多股東分享其自身的資源」,這對阿里巴巴「幾乎是致命且不可接受的」。

天網提示:

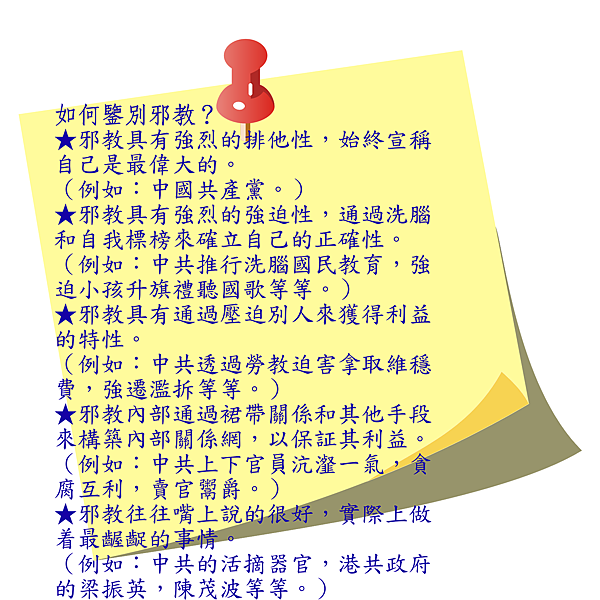

中共對號入座的邪教鑑別法。

來源轉自: (注意:帖內文或圖片中可能含有厭惡性簡體字;本站維護中華文化,堅決行使正體字。版權歸著者所有。)

沒有留言:

張貼留言